Nerezident si, a iznajmljuješ u RH? Donosimo sve o poreznom statusu i administrativnim obvezama!

Tko su nerezidenti?

Prema Zakonu o porezu na dohodak nerezident je fizička osoba koja u Republici Hrvatskoj nema ni prebivalište ni uobičajeno boravište, a u njoj ostvaruje dohodak što se oporezuje u skladu s tim zakonom. Međutim, bez obzira na službeno prijavljeno boravište, osoba koja u Republici Hrvatskoj nije porezni obveznik, u poreznom smislu nema jednake obveze kao rezident.

Što kada se radi o iznajmljivanju u turizmu?

Rješenje o odobrenju za pružanje ugostiteljskih usluga u domaćinstvu, poznatije kao Rješenje o kategorizaciji, nesmetano mogu ishoditi državljani Republike Hrvatske te državljani ostalih država članica Europskog gospodarskog prostora i Švicarske Konfederacije.

No, Zakon o ugostiteljskoj djelatnosti nalaže da ugostiteljske usluge u domaćinstvu ne mogu pružati državljani trećih zemalja te da na području Hrvatske iznajmljivati mogu samo uz osnovan obrt ili trgovačko društvo.

Nerezidenti, koji u Republici Hrvatskoj nemaju prebivalište ili uobičajeno boravište, a u Republici Hrvatskoj obavljaju djelatnost iznajmljivanja turističkog smještaja, imaju obvezu reguliranja prava i obveza vezanih za porez na dohodak i porez na dodanu vrijednost.

Konkretno, državljani drugih država članica EU koji u Hrvatskoj imaju status iznajmljivača, obvezni su registrirati se za potrebe PDV-a.

Kako se to razlikuje od uobičajenog iznajmljivanja u Hrvatskoj?

Porezni obveznici izvan RH koji žele iznajmljivati vlastitu nekretninu u RH ne mogu imati isti porezni status kao i porezni obveznici u RH koji podliježu hrvatskim poreznim zakonima. Prema tome, postoje određene razlike u obvezama o kojima je bitno voditi računa kako bi iznajmljivanje bilo propisno i zakonito.

Pristupanje sustavu PDV-a

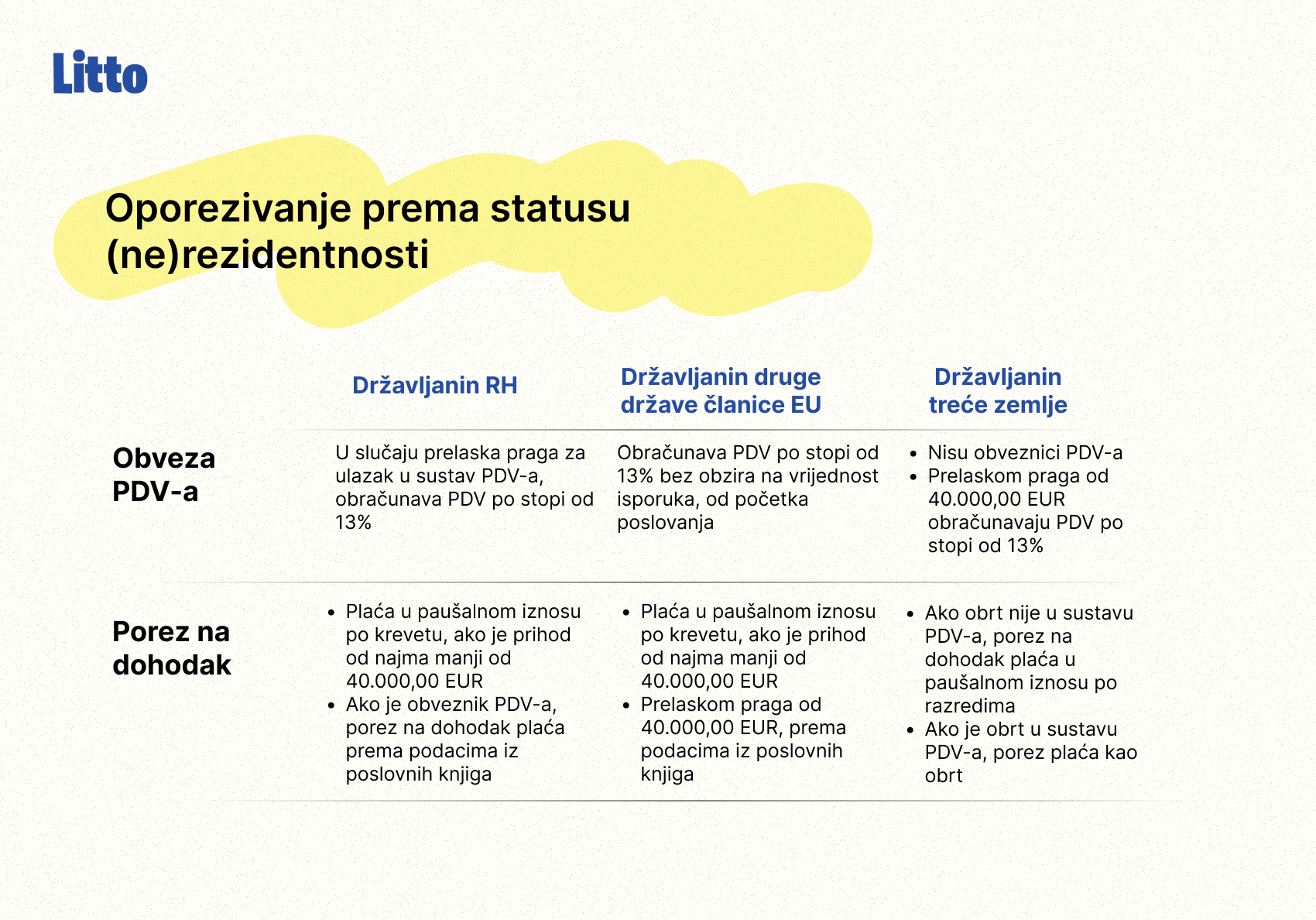

Iznajmljivači nerezidenti, državljani druge države članice EU postaju obveznici PDV-a prema hrvatskom Zakonu o PDV-u, odmah po započinjanju djelatnosti iznajmljivanja, te se za njih ne primjenjuje prag od 60.000,00 EUR za obvezan ulazak u sustav PDV-a.

Najkasnije 15 dana prije početka obavljanja djelatnosti, nerezidenti su dužni prijaviti se Poreznoj upravi radi registracije za potrebe PDV-a.

Zahtjev za registraciju za potrebe PDV-a podnosi se Područnom uredu Zagreb, Službi za utvrđivanje poreza i doprinosa, Odjelu za strane porezne obveznike.

Zahtjev se dostavlja putem Obrasca P-PDV. Upisom u registar obveznika PDV-a, iznajmljivaču će biti dodijeljen hrvatski PDV identifikacijski broj.

Iznajmljivačima nerezidentima Republike Hrvatske, koji se samostalno ne prijave za potrebe PDV-a ili se ne odazovu pozivima koji su im upućeni poštom, Porezna uprava utvrdit će procjenom poreznu obvezu za poslovne aktivnosti obavljanja djelatnosti iznajmljivanja nekretnina na području Republike Hrvatske sukladno važećim poreznim propisima te će pokrenuti prekršajni postupak sukladno odredbama Općeg poreznog zakona.

Što to znači s administrativno-financijske perspektive?

Iznajmljivači nerezidenti, za razliku od rezidenata (koji nisu prešli prag bruto prihoda od 60.000,00 eura) dužni su na računima obračunavati stopu PDV-a na usluge smještaja od 13% i stopu PDV-a od 25% na ostale usluge (primjerice naknada za čišćenje). Također, iznajmljivači nerezidenti imaju pravo na odbitak pretporeza po ulaznim računima koji se unose u mjesečne PDV i URA obrasce te smanjuju obvezu za PDV. Ulazni računi moraju sadržavati podatke poreznog obveznika tj. nositelja rješenja; puno ime i prezime, adresu i OIB kako bi bili porezno priznati. Ovo vrijedi samo za račune izdane od datuma izdavanja valjanog Rješenja o pružanju usluga u domaćinstvu.

Evidenciju računa, ispunjavanje i predaju obrazaca, iznajmljivač može vršiti samostalno ili angažiranjem računovodstva koje će to vršiti u njegovo ime. Obrasce je moguće predati online putem sustava ePorezna. Ako to za iznajmljivača radi treća strana, onda je putem sustava potrebno dati ovlaštenja.

Paušalni porez

Bez obzira što se prijavljuju za potrebe PDV-a, iznajmljivači nerezidenti dužni su plaćati paušalni porez na dohodak, baš kao i iznajmljivači rezidenti. Paušalni porez plaća se tromjesečno prema unaprijed definiranim rokovima. Odluku o visini paušalnog poreza na dohodakdonosi predstavničko tijelo jedinice lokalne samouprave.

Godišnji paušalni porez na dohodak utvrđuje se kao umnožak broja osnovnih kreveta i visine paušalnog poreza po krevetu te se uvećava za stopu prireza jedinice lokalne samouprave u kojoj se smještajni objekt nalazi, neovisno o prebivalištu/boravištu iznajmljivača (poreznog obveznika). Visina paušalnog poreza ne može iznositi manje od 19,91 EUR, a niti više od 199,08 EUR. Ukoliko predstavničko tijelo ne donese odluku o visini paušalnog poreza, tada se određuje u iznosu od 99,54 EUR.

Plaćanje poreza na dohodak

Porezna uprava početkom svake godine iznajmljivačima dostavlja rješenje s ukupnim iznosom poreza na dohodak, a plaćanje se vrši kvartalno, prema navedenim rokovima:

prvi rok do 31. ožujka,

drugi rok do 30. lipnja,

treći rok do 30. rujna,

četvrti rok do 31. prosinca.

U slučaju prelaska praga propisanog za ulazak u sustav PDV-a od 60.000,00 eura, porez na dohodak utvrđuje se temeljem poslovnih knjiga.

Turistička članarina i turistička pristojba

Turistička članarina i turistička pristojba plaćaju se paušalno, a uplatnice s iznosima plaćanje moguće je pronaći u sustavu eVisitor koji se primarno koristi za prijavu boravka gostiju. O detaljima načina obračuna i plaćanja turističke članarine i turističke pristojbe pisali smo OVDJEte sve navedeno vezano uz članarinu i pristojbu vrijedi za iznajmljivače nerezidente kao i za rezidente osim u slučaju prelaska praga bruto prihoda od 60.000,00 eura.

Koje su porezne obveze iznajmljivača rezidenata trećih zemalja?

Iznajmljivači nerezidenti, državljani trećih zemalja, obvezni su prema mjestu obavljanja djelatnosti osnovati obrt ili trgovačko društvo kako bi mogli obavljati usluge smještaja, sukladno čl. 28. Zakona o ugostiteljskoj djelatnosti. Osnivanjem obrta ili trgovačkog društva stječu jednaka prava i obveze kao i hrvatski porezni obveznici, te se u poreznom smislu smatraju hrvatskim rezidentima. Na državljane trećih zemalja, obzirom na obvezu osnivanja obrta ili trgovačkog društva, primjenjuje se prag propisan za male porezne obveznike, što znači da nemaju obvezu upisa u registar obveznika PDV-a dok ne ostvare isporuke u vrijednosti većoj od 60.000,00 EUR.

Međutim, imaju obvezu utvrđivanja dohotka od samostalne djelatnosti na način propisan odredbama Zakona o porezu na dohodak, odnosno utvrđivanja dobiti, sukladno odredbama Zakona o porezu na dobit.

IZNIMKA! Iznajmljivači nerezidenti, državljani trećih zemalja koji imaju dvojno državljanstvo, odnosno koji imaju i državljanstvo RH, iz porezne perspektive smatraju se jednakima državljanima EU-a. U tom slučaju, nisu obvezni registrirati obrt ili trgovačko društvo u RH u svrhu pružanja usluge smještaja, ali se trebaju registrirati za potrebe PDV-a ako će uslugu smještaja pružati gostima izravno, a porez na dohodak mogu plaćati paušalno.

Mogu li kao iznajmljivač rezident pristupiti sustavu PDV-a?

Iznajmljivači rezidenti mogu na dva načina pristupiti sustavu PDV-a: dobrovoljno i po sili zakona.

Što to znači? Za dobrovoljni ulazak u sustav PDV-a potrebno je ispuniti P-PDV obrazac pri čemu nije važno koliko je prihoda ostvareno. U tom slučaju, iznajmljivač je obvezan biti u sustavu 3 godine. Nadalje, ulazak u sustav PDV-a silom zakona određen je novčanim iznosom. Drugim riječima, ostvarenjem prihoda u iznosu od 60.000,00 EUR, iznajmljivač pristupa sustavu PDV-a te se rješenje o paušalnom plaćanju poreza ukida. Tada iznajmljivač postaje obveznik plaćanja PDV-a na svaku naplaćenu uslugu, s početkom od sljedećeg mjeseca.

Ulaskom u sustav PDV-a ne prati nas obveza registriranja obrta ili tvrtke, ostaje mogućnost poslovanja kao fizička osoba, no, prema članku 82. Zakona o porezu na dohodak (NN 115/16, 106/18, 121/19, 32/20, 138/20, 151/22) nastaje obveza vođenja poslovnih knjiga i plaćanja poreza na dohodak.

Sve ovo ti zvuči pomalo komplicirano?

Ne brini, javi nam se putem maila na info@litto.agency ili na broj +385911770310 i zatraži sastanak s nekim od naših stručnjaka za dogovor oko suradnje.